Faktoring to rodzaj działalności finansowej polegającej na wykupie nieprzeterminowanych wierzytelności przedsiębiorstw, należnych im od odbiorców z tytułu dostaw towarów lub usług, połączony z finansowaniem klientów oraz świadczeniem na ich rzecz dodatkowych usług. Faktoring jest formą krótkoterminowego finansowania dla podmiotów gospodarczych stosujących wobec swoich odbiorców terminy płatności tzw. kredyty kupieckie. W ramach faktoringu firma otrzymuje środki finansowe zamrożone w fakturach z odroczonym terminem płatności wystawionych na swoich kontrahentów.

Z ekonomicznego i prawnego punktu widzenia (definicja Ottawska, 1988), firma faktoringowa wykonuje co najmniej dwie z czterech czynności:

- finansuje bezsporne i niewymagalne należności; wypłata z tytułu nabytych faktur, kluczowy element dla przedsiębiorców dążących do skrócenia cykli spłaty należności

- prowadzi sprawozdawczość i konta dłużników; raportowanie do Klienta o stanie bieżącym wierzytelności przy wykorzystaniu systemu online

- egzekwuje należności; monitorowanie wierzytelności, profesjonalna obsługa nabytych wierzytelności po przez monity, wezwanie do zapłaty, dyscyplinowanie odbiorców

- przejmuje ryzyko wypłacalności odbiorcy; umożliwia poprawę bilansu, przejęcie ryzyka braku zapłaty za wierzytelność

Faktoring - strukturyzowane produkty krótkoterminowego finansowania obrotowego.

Finansowanie obu stron bilansu przedsiębiorstwa

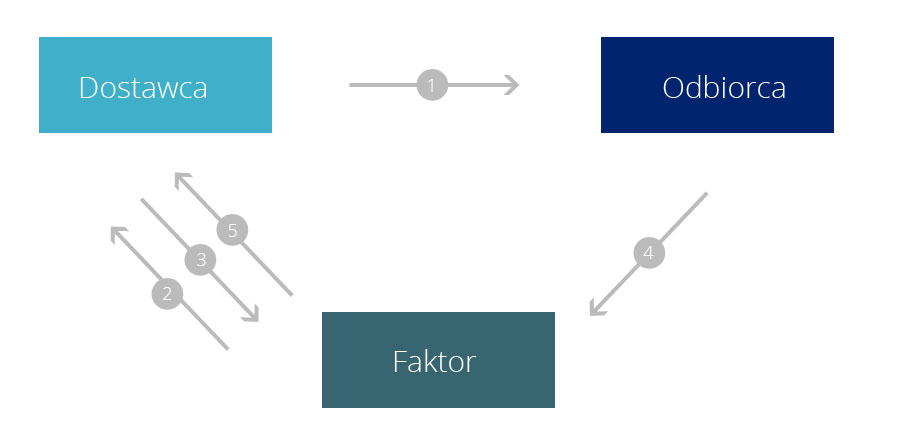

Schemat działania klasycznej transakcji faktoringowej

Dostawca – przedsiębiorca podpisujący Umowę Faktoringową z Faktorem

Odbiorca – odbiorca towarów/usług od Dostawcy płaci bezpośrednio do Faktora

Faktor – wykupuje faktury, udziela finansowania Dostawcy, administruje wierzytelnościami

- Towar/usługa

- Faktura

- Wypłata zaliczki (90%) za fakturę

- Zapłata za fakturę

- Rozliczenie pozostałej należności (10%)